,allowExpansion)

Um futuro digital para os ativos

No setor dos Serviços Financeiros, uma oportunidade importante proporcionada pelo blockchain são os Ativos Digitais, que estão a tornar-se cada vez mais populares nos mercados globais, como pode ser verificado pelos números envolvidos.

Principais números

No setor dos Serviços Financeiros, uma oportunidade importante proporcionada pelo blockchain são os Ativos Digitais , que estão a tornar-se cada vez mais populares nos mercados globais, como pode ser verificado pelos números envolvidos.

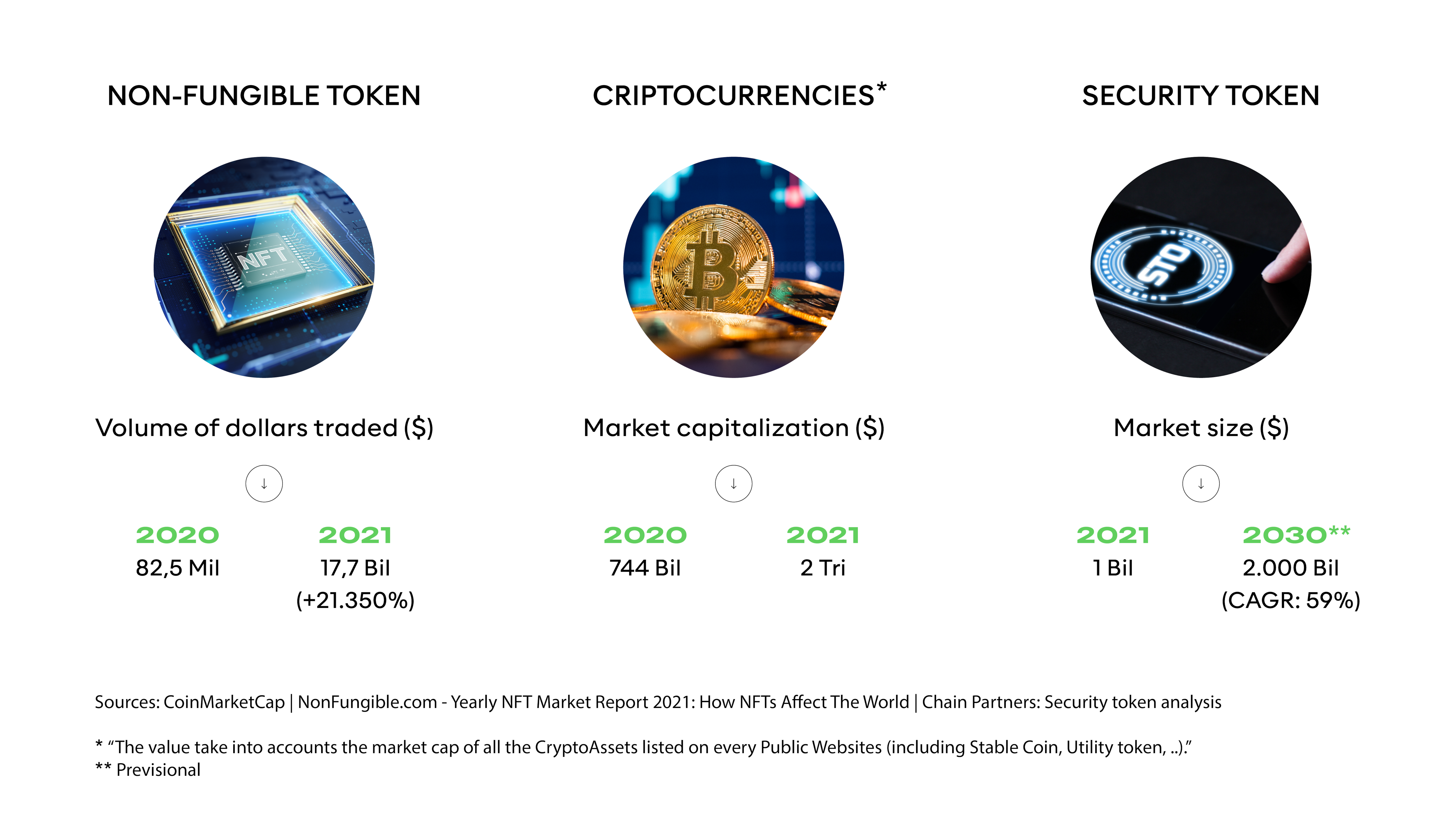

Em termos de destaque, os tokens de pagamento são, sem qualquer dúvida, os mais maduros dos desenvolvimentos em questão, com investimentos em criptomoeda que ascendem a $ 2 trilhões em 2021. Estes são seguidos por NFTs, cuja utilização se expandiu drasticamente nos últimos anos. O valor das transações de NFT cresceu de $80 milhões em 2020 para mais de $17 mil milhões em 2021. Os tokens de segurança, no entanto, são a mais recente forma de ativo digital. Estima-se que o seu valor de mercado, sujeito aos desenvolvimentos regulamentares necessários, excederá $ 2.000 mil milhões até 2030.

Figura: Tendências do mercado para criptomoedas, NFTs e tokens de segurança

Os NFTs e os tokens de segurança são, sem dúvida, um fenómeno que tem crescido rapidamente e estão a atrair cada vez mais a atenção dos investidores. No entanto, em relação ao mercado financeiro em geral, ainda não representam uma área de investimento importante em comparação com os instrumentos tradicionais.

Oportunidades para os bancos

Embora os NFTs e os tokens de segurança ainda ocupem uma posição de nicho dentro do mercado geral, o crescente interesse dos negócios e os benefícios da tecnologia blockchain tornam esses novos produtos uma oportunidade atrativa para os operadores de Serviços Financeiros.

Perante estas alterações e a evolução global do setor, os bancos não têm outra alternativa senão reagir, devendo incentivar os ativos digitais em duas áreas:

Tecnologia: explorando as vantagens do blockchain para simplificar os seus processos de criação e gestão de produtos.

Negócios: expandindo a sua oferta comercial com novos produtos e serviços.

A combinação destes dois aspetos (tecnologia e negócios) poderá trazer benefícios para os bancos em termos de:

Atrair jovens clientes: os millennials e Geração Z estão altamente interessados no mercado de ativos digitais e no metaverso. Ao integrar produtos e serviços relacionados com este ecossistema, os bancos podem atrair e reter um segmento de mercado que normalmente não é totalmente servido, mas que é de grande importância para o crescimento futuro e as transições geracionais;

Internacionalização: num mercado cada vez mais competitivo e em rápido crescimento, a abertura aos ativos digitais permite aos bancos reforçar a sua posição internacional através do acesso a um mercado que, graças à tecnologia envolvida, é verdadeiramente global;

Acessibilidade do investimento: o blockchain permite que os instrumentos financeiros sejam subdivididos e reduz o limite mínimo de acesso ao mercado de investimentos; para os bancos, isto expande o conjunto de clientes em potencial, dando para aqueles com menor capacidade de gastos, acesso a produtos atualmente reservados a investidores institucionais e de alto património;

Diversificação: os ativos digitais representam uma nova classe de ativos para investir e podem ajudar a diversificar o portfólio de um banco, tornando-o mais atrativo para os seus clientes;

Automação: a automação trazida pela tecnologia blockchain permite que os bancos agilizem os processos operativos envolvidos na gestão e negociação de instrumentos financeiros.

O mercado do investimento financeiro

Do ponto de vista comercial, os principais tipos de serviços que os bancos podem integrar utilizando ativos digitais consistem em:

Carteiras: um serviço de armazenamento de ativos digitais que pode ser integradono sistema de home banking tradicional de um banco para oferecer aos clientes uma ferramenta alternativa e segura para gerir as suas transações no metaverso e no ecossistema de ativos digitais em geral. Se pensarmos nos bancos como oferecendo o padrão ouro dos sistemas de pagamento, a carteira pode ser vista como uma nova forma de pagamento vinculada à conta bancária de uma pessoa – uma que, como um cartão de crédito/débito, permite operações no mundo virtual e potencialmente no mundo real como o conhecemos atualmente.

Troca e negociação: os operadores financeiros poderão facilitar a troca de moeda tradicional por moeda virtual e, através de soluções de negociação, possibilitar a compra e venda de ativos digitais, permitindo que os clientes troquem, por exemplo, um bitcoin por um token de segurança em vez de um NFT. Ao integrar este serviço, os bancos podem posicionar-se num mercado que tem um certo interesse para os seus clientes e evitar, a longo prazo, uma perda em grande escala de clientes e, portanto, de receitas.

Assessoria financeira: noutras palavras, um modelo holístico de assessoria financeira que também considerará a base de ativos digitais do cliente. Os grandes agentes do setor financeiro poderão desenvolver novos modelos de distribuição, tirando partido das suas competências e níveis de digitalização, delineando simultaneamente níveis de serviço cada vez mais sofisticados, como:

Um primeiro nível, normalmente mais de “mercados de massas” por natureza, destinado a fornecer conselhos gerais sobre ativos digitais, criando uma visão abrangente da carteira financeira do cliente e diversificando os investimentos tradicionais com criptomoedas, tokens de segurança e outros.

Um segundo nível de “aconselhamento especializado'', que analisa os fatores que sustentam os investimentos em ativos digitais, fornecendo aos clientes orientações específicas com base nos seus requisitos e preferências e levando em consideração a sua atitude em relação ao risco. Este serviço também pode ser prestado através de terceiros parceiros especializados nos investimentos subjacentes.

Carteiras

)

Troca e negociação

)

Assessoria financeira

Impactos na cadeia de valor

Para enriquecer a sua oferta comercial com esses novos serviços, os bancos precisarão de tomar medidas em relação à sua cadeia de valor em termos de construção de novos conhecimentos na gestão de ativos digitais e no desenvolvimento dos seus sistemas de TI com a ajuda de plataformas e aplicações baseadas em blockchain. Como sempre, a integração de novas tecnologias envolve duas estratégias possíveis ("fazer ou comprar"):

A formação de parcerias com novos operadores especializados/bancos concorrentes que já oferecem esses serviços;

Desenvolvimento interno de todos os componentes necessários para a prestação dos serviços em questão (como um serviço de carteira e/ou plataforma de negociação/troca).

Durante a fase inicial do mercado, é essencial que sejam desenvolvidas parcerias com agentes especializados em ativos digitais para garantir um posicionamento rápido no mercado. Esta estratégia não apenas possibilitará um tempo de colocação no mercado mais rápido - ou seja, desenvolvendo o serviço e modificando - o em resposta a mudanças regulatórias - mas também permitirá que os bancos obtenham o conhecimento necessário. Uma estratégia para internalizar certos componentes também pode ser avaliada de uma perspetiva a longo prazo, onde a chave para o sucesso envolverá a diferenciação dos serviços de um banco em relação aos dos seus concorrentes.

O papel do regulador

Neste ambiente dinâmico e em rápido crescimento, um papel fundamental será desempenhado pelo regulador, que necessita de manter a proteção dos investidores e a estabilidade do mercado, incentivando simultaneamente a inovação no setor.

A Autoridade Reguladora Europeia já está a trabalhar em regras que regem a emissão e distribuição de bens digitais. As principais são as seguintes:

Regulamento relativo aos Mercados de Criptoativos (MiCA) : trata-se de um regulamento da Comissão Europeia aplicável a criptoativos não qualificados como instrumentos financeiros e que visa estabelecer um quadro claro e uniforme para o financiamento digital;

Regime piloto (Regulamento (UE) 2022/858) : visa apoiar o processo de desenvolvimento do mercado secundário de negócios de criptografia e a adoção de DLT - Tecnologia de contabilidade distribuída nas áreas de negociação e pós-negociação - por ex. sistemas baseados numa contabilidade distribuída, como blockchain.

As oportunidades criadas pelos ativos digitais, combinadas com um impulso dos reguladores e os novos processos possibilitados pelo blockchain, têm o potencial de transformar profundamente o mercado de serviços financeiros.