)

Introduzione all’Asset e Wealth Management

Un’introduzione all’asset management basata sull’esperienza Reply nella delivery di progetti nati dalla necessità di rispondere alle nuove esigenze dei clienti e ai driver del mercato

Introduzione

Asset e Wealth Management

Il consulente finanziario

I servizi di asset management

L'asset management può essere definito come la gestione del patrimonio investito dai clienti, al fine di massimizzare il profitto minimizzando il rischio dell'investimento. Il wealth management aggiunge al precedente dei servizi dedicati al supporto del cliente nella sua vita finanziaria (ad esempio gestione dei mutui e dei debiti, delle carte di credito).

I professionisti che si occupano dell'attività di asset management sono definiti 'consulenti finanziari' e possono operare indipendentemente o alle dipendenze di una banca di investimento, società di gestione del risparmio (SGR) o altra istituzione finanziaria. Nella prospettiva del cliente, il consulente finanziario rappresenta l'esperto in grado di costruire un portafoglio di investimenti 'su misura' in grado di garantire il miglior ritorno sul capitale investito in linea con la propria propensione al rischio.

I servizi di asset management sono indirizzati prevalentemente a clienti istituzionali o privati. I clienti istituzionali sono organizzazioni con grandi riserve di denaro che desiderano investire per generare dei profitti, come fondi pensione, fondi sovrani e assicurazioni. Per i clienti privati si fa riferimento principalmente a clienti con un patrimonio netto elevato. L'asset manager può generare ricavi richiedendo una quota fissa sul patrimonio gestito o richiedendo una percentuale sui profitti ottenuti. Tale dinamica spiega perché i servizi di asset management siano indirizzati principalmente agli individui con un patrimonio cospicuo, in quanto questi possono garantire ricavi tali da coprire il costi della gestione.

Crescita del Settore in Italia

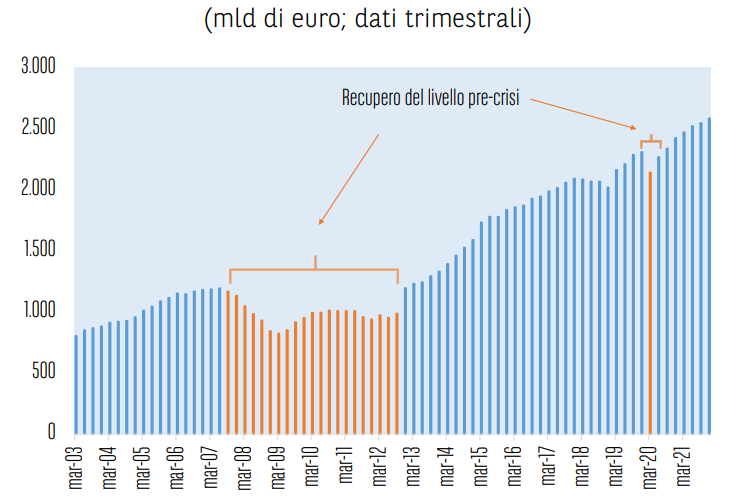

I fattori descritti sopra hanno contribuito alla crescita costante del settore in Italia negli ultimi 10 anni, con l'unica flessione legata al primo trimestre del 2020 per la pandemia di Covid-19, che ha portato complessivamente ad un numero di investitori in fondi pari a 11,5 mln e 2,6 trilioni di euro gestiti (fonte: Servizio Studi BNL Gruppo BNP Paribas)

Le nuove sfide

Oltre alle sfide che le società di gestione del risparmio stanno affrontando in questi anni, all'orizzonte si stanno affermando nuovi temi legati a disruption tecnologiche, quali l'avvento dei sistemi di finanza decentralizzata, l'emergere di una maggiore sensibilità verso gli investimenti sostenibili e ad alto impatto sociale e infine la sfida di coinvolgere le nuove generazioni attraverso l'offerta di prodotti e servizi su misura.