2

LA COESISTENZA DI APPLICAZIONI LEGACY E MODERNE

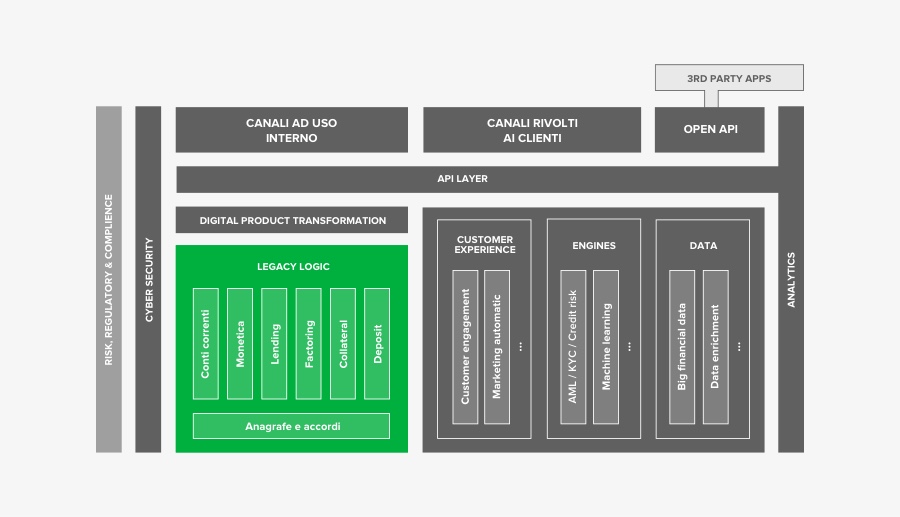

La seguente figura rappresenta un modello concettuale dell’attuale sistema informativo bancario nel quale le componenti legacy sono state progressivamente ridotte, ma rappresentano tutt’ora una componente centrale per la transazionalità e devono convivere con tutta una serie di applicazioni nate in tempi successivi per soddisfare nuovi requisiti di business (ad es. CRM, sistemi per CRO/CFO) e per abilitare un accesso multicanale (si veda i paradigmi presenti in letteratura di Two Speed Architecture e di BiModal Architecture).

Il punto focale risulta quindi essere come utilizzare al meglio l’eredità del passato rappresentata dalle applicazioni legacy nelle quali è innegabile che transazionalità, robustezza, affidabilità sono sempre garantiti e nel contempo intraprendere un percorso di innovazione volto a rendere l’intero ecosistema più flessibile, adattabile alle nuove esigenze di business, riducendo il costo complessivo di gestione.

Un primo aspetto è tattico ed è rappresentato dalla modalità di interazione con le applicazioni legacy sfruttandone al meglio le peculiarità ed abilitando la digital transformation.

Sotto questo aspetto le più moderne tecnologie quali ad esempio Architetture a Microservizi e Event Driven Architecture rappresentano un valido enabler.

Un microservizio implementa una specifica funzionalità di business nel proprio dominio di dati. L’utilizzo di microservizi consente quindi di esporre funzionalità tipiche di un ambiente Mainframe, quali ad esempio un'interrogazione di un saldo di conto corrente oppure un’operazione dispositiva di bonifico o di pagamento F24 evitando un eccessivo consumo di MIPS (workload offloloading).

In modo analogo una Event Driven Architecture, compatibile anche con la forte presenza di legacy su mainframe, consente di catturare eventi e dati significativi che avvengono nelle legacy application rendendo più reattivo l’intero processo di customer jorney (si pensi ad esempio all’invio di una push notification a seguito della conferma all’erogazione di un finanziamento).