)

L’Europa e la sfida delle central bank digital currencies - siamo ancora in tempo?

CBDC: una gara globale contro il tempo, l'impatto della blockchain sull'ecosistema finanziario e gli sforzi di standardizzazione della BRI.

L’impatto della blockchain sul mondo finanziario

Da ottobre 2020, il mercato ha iniziato a discutere, con insistenza, del Digital Euro, dopo che la BCE ha pubblicato un proprio report sul lavoro svolto fino a quel momento.

Questo primo segnale è arrivato però dopo anni in cui, nel resto del mondo, si era già iniziato a discutere ampiamente sul tema delle digital currencies. Quindi, è lecito porsi la domanda: siamo ancora in tempo?

L’ecosistema finanziario ha subito un forte impatto nell’ultimo decennio a causa dell’avvento della tecnologia blockchain e delle relative cryptomonete. Le strategie in campo finanziario delle big tech come Google, Amazon e Meta (Facebook), e la costante diffusione delle cryptovalute, in particolar modo delle stablecoin, ha posto in allarme il sistema finanziario tradizionale, da cui ci si aspetta una risposta.

Il rischio di disintermediazione delle banche ha progressivamente spinto la maggior parte delle Banche Centrali ad analizzare la possibilità di emettere valuta digitale: una Central Bank Digital Currency (CBDC).

La valutazione del rischio e il potenziale impatto delle iniziative CBDC sul mercato sono ancora punti aperti.

Le iniziative a livello globale

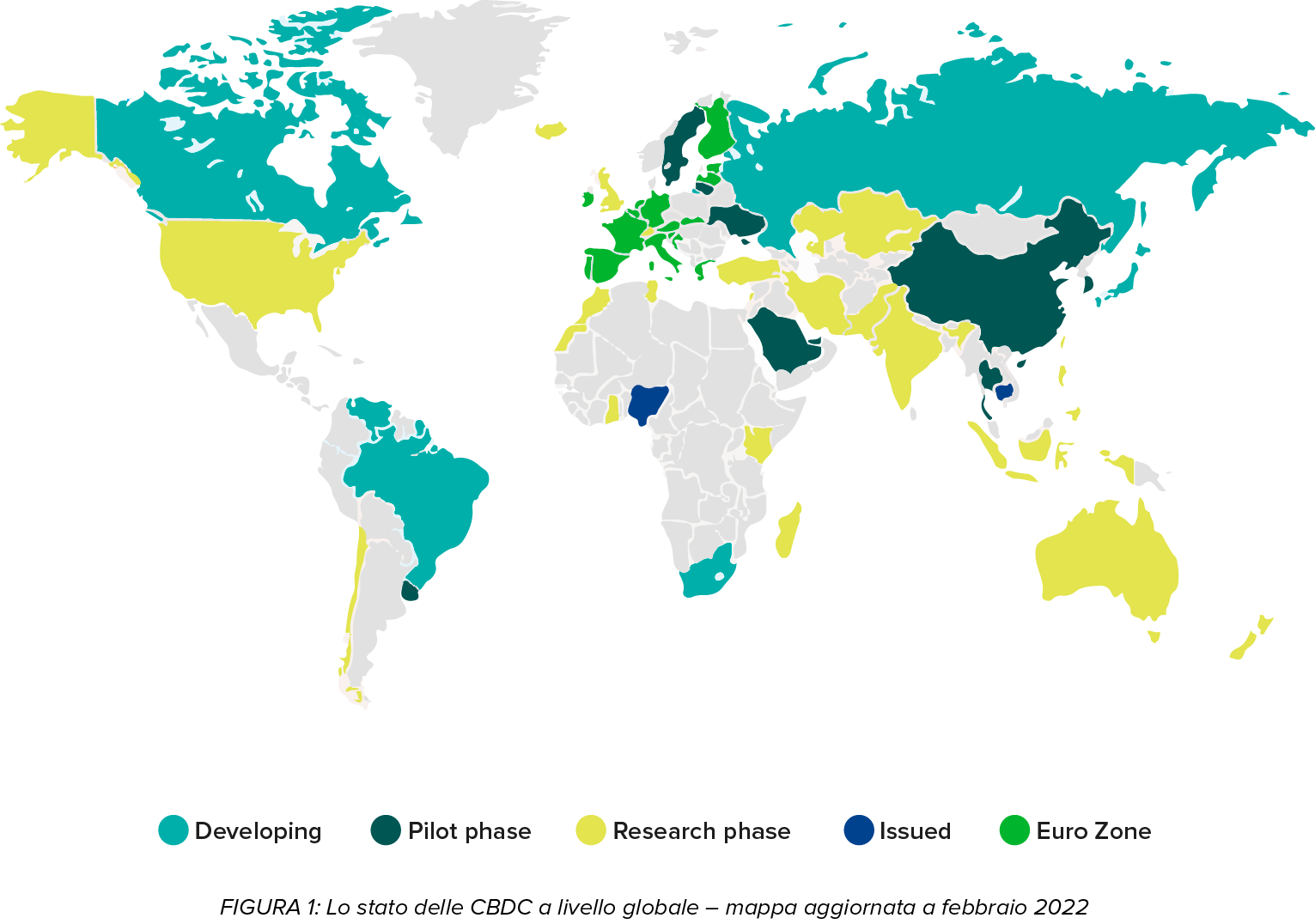

Sono ormai tantissimi i Paesi interessati alle CBDC: secondo l’ultimo sondaggio del Fondo Monetario Internazionale (FMI), sono 110 i Paesi che stanno lavorando sulle CDBC a vari livelli. Lo stato di avanzamento, in relazione all’emissione di una CBDC, può variare molto, come evidenziato dall’immagine seguente.

Fase di studio/ ricerca: la fase iniziale di analisi propedeutica ad uno sviluppo successivo: è il caso, ad esempio, degli Stati Uniti, dell’Australia e della stessa Europa con il lavoro della BCE. Negli Stati Uniti, la Federal Reserve ha recentemente pubblicato un discussion paper che esamina i pro e i contro relativi all’emissione di una CBDC statunitense. Il documento riassume lo stato attuale dei sistemi di pagamento nazionali e i nuovi metodi emersi negli ultimi anni, comprese le stablecoin e altre cryptovalute. Conclude esaminando i potenziali benefici e rischi di una CBDC e identifica considerazioni politiche specifiche. Questo documento rappresenta il primo passo, in linea con quanto già fatto dall’EBA, per una consultazione pubblica che mira a raccogliere i feedback di tutte le parti coinvolte entro il 20 maggio 2022, rispondendo a 22 domande sui potenziali benefici, rischi e design di una CBDC. Parallelamente, l’Australia ha recentemente pubblicato un rapporto per celebrare la positiva conclusione del “Progetto Atom”, attraverso il quale è stato dimostrato il potenziale di una “Wholesale CBDC” nel migliorare l'efficienza, la gestione del rischio e l'innovazione nelle transazioni dei mercati finanziari. Più nello specifico, il progetto ha suggerito diverse aree in cui saranno necessarie ulteriori ricerche e sperimentazioni per permettere al governo Australiano di decidere se sviluppare ed emettere la propria CBDC. Infine, Meta (Facebook) che stava lavorando da tempo alla propria stablecoin ancorata al dollaro, ufficialmente rinominata DIEM nel 2020, ha dovuto interrompere l’iniziativa a causa delle numerose difficoltà riscontrate lungo il percorso, tra le quali la forte opposizione da parte delle autorità di regolamentazione e delle banche centrali e l’abbandono di diversi partner cruciali per l’iniziativa.

Fase di sviluppo: la fase implementativa, in cui la Banca Centrale realizza l’infrastruttura che verrà utilizzata per l’emissione e la gestione della valuta digitale: è questo il caso, ad esempio, di Canada, Russia e Brasile.

Fase di test: la fase in cui la moneta virtuale viene testata sul campo in vista di un lancio successivo. Il caso più importante è rappresentato dalla Cina, la Nazione più avanti nel percorso tra le grandi potenze mondiali. Il test cinese ha già coinvolto più di 35 banche commerciali, con l’obiettivo di lanciare ufficialmente il Digital Yuan nel corso di quest’anno, sfruttando anche un evento come le Olimpiadi Invernali 2022 per la diffusione del pilota. Inoltre, a gennaio la Cina ha rilasciato l'app "e-CNY", la sua applicazione portafoglio disponibile per le città in cui è attualmente in fase di sperimentazione lo yuan digitale, rendendo il sistema e-CNY in grado di supportare l'interoperabilità con i tradizionali sistemi di pagamento elettronico e sfruttare appieno le infrastrutture finanziarie esistenti grazie alla compatibilità con Alipay e WeChat.

Emissione CBDC: la moneta virtuale viene ufficialmente lanciata all’interno della nazione in cui opera la Banca Centrale. Ad oggi, sono ancora poche le realtà che hanno già lanciato una propria CBDC. La Central Bank of the Bahamas nell’ottobre 2020 ha lanciato il “Sand Dollar’’, diventando il primo Paese al mondo a lanciare ufficialmente una CBDC seguito dalla Eastern Caribbean Central Bank, dalla Nigeria con eNaira e dalla Cambogia con il Bakong. Nello specifico, quest’ultima CBDC, sviluppata dalla società blockchain giapponese Soramitsu, permette di utilizzare un'app mobile gratuita per effettuare pagamenti e trasferire denaro tramite qualsiasi banca sulla piattaforma anche senza disporre di un conto corrente tradizionale.

Il lavoro della BRI

La Banca dei Regolamenti Internazionali (BRI) sta portando avanti una serie di iniziative volte ad uniformare l’emissione e la gestione delle CBDC, con un focus particolare sulle transazioni cross-border. Nel luglio 2021, in collaborazione con la Banca Mondiale e il Fondo Monetario Internazionale, la BRI ha pubblicato un report con cui segnalava al G20 l’importanza dell’utilizzo delle CBDC in ambito internazionale per migliorare i pagamenti ed i regolamenti cross-border.

A questo scopo, la BRI ha avviato numerosi progetti con le principali banche centrali, quali il progetto m-CBDC Bridge (in collaborazione con la Hong Kong Monetary Authority, la Bank of Thailand, il Digital Currency Institute of the People's Bank of China e la Central Bank of the United Arab Emirate) e il progetto Dunbar (in collaborazione con la Reserve Bank of Australia, la Bank Negara Malaysia, la Monetary Authority of Singapore e la South African Reserve Bank). Queste iniziative sono volte ad analizzare diverse opzioni per raggiungere un obiettivo comune: dimostrare come, attraverso l’utilizzo di una CBDC, sia possibile gestire il pagamento e il regolamento delle transazioni cross-border in real time, ad un costo ridotto, ed eliminando le inefficienze.

Oltre alle iniziative sopra elencate, da quest’anno, la BRI - tramite i propri Innovation Hub - lancerà nuovi progetti sulle CBDC, sui sistemi di pagamento evoluti, sulla finanza decentralizzata (DeFi), sulla green finance, sulla regolamentazione e sulla sicurezza informatica. Inoltre, secondo l’ultimo comunicato stampa della BRI, le CBDC e i miglioramenti nei sistemi di pagamento continuano a essere un'area di grande interesse, rappresentando 13 dei 17 progetti attivi nel 2021 o che saranno lanciati nel 2022.

Tra le iniziative più rilevanti vi sono quelle del BRI Innovation Hub Centre di Londra che analizzano come individui e aziende possono trarre vantaggio dallo sviluppo delle CBDC. In particolare, un progetto mira a sviluppare soluzioni di pagamento innovative regolate con la moneta della banca centrale, mentre il secondo sta lavorando su di una piattaforma che supporta applicazioni che privati e aziende possono utilizzare per archiviare, trasferire e pagare con CBDC al dettaglio. Infine, i progetti del BRI Innovation Hub Centre di Stoccolma, che mirano sia a dimostrare come i dati sui pagamenti possano essere utilizzati per rilevare attività illegali (e.g. riciclaggio di denaro, evasione fiscale e finanziamento del terrorismo), sia ad assicurare l'utilizzo offline delle CBDC.

Il time-to-market nella corsa alle CDBC

Considerando i diversi livelli di avanzamento delle banche centrali, quali sono i prossimi step per il percorso di affermazione delle CBDC?

Se è vero che la Cina potrebbe lanciare la propria moneta digitale già nel corso di quest’anno, la BCE ha previsto ulteriori 24 mesi di analisi, a cui dovranno seguire una fase di sviluppo e una di test: il Digital Euro, dunque, non vedrà la luce prima del 2024-2025.

La vera preoccupazione riguarda la strategia Cinese, e come questa possa influenzare la politica monetaria del resto del mondo, soprattutto se le risposte europee o statunitensi arriveranno solo dopo anni.

Siamo ancora in tempo? O chi è più indietro dovrebbe iniziare a pensare a come fronteggiare la diffusione di CBDC estere con soluzioni che abbiano un time-to-market più ridotto?

Il tema al centro della discussione, ad oggi, è la potenziale nazionalizzazione delle stablecoin: valute digitali ancorate ad una moneta fiat (es. Dollaro, Euro, ecc.), già diffuse e presenti sui mercati globali.

Una riflessione obbligata che forse permetterebbe di conservare la supremazia e la sovranità dell’Europa nella gestione della valuta digitale e nella definizione delle politiche monetarie senza comportare cessione di sovranità, economica e politica.

;Resize,width=660)

,allowExpansion;Resize,width=660)

,allowExpansion;Resize,width=660)

,allowExpansion;Resize,width=660)

,allowExpansion;Resize,width=660)

;Resize,width=660)